Je souhaite être appelé(e)

Actualités

SOCIAL – REDUCTION GENERALE DE COTISATIONS PATRONALES 2026

Actualité Paye, Social du 3 janvier 2026

La loi de financement de la Sécurité Sociale pour 2025 a amorcé une reconfiguration de la réduction générale des cotisations patronales prévues pour 2026, concomitamment à la suppression des dispositifs de réduction sur les cotisations maladie et allocations familiales.

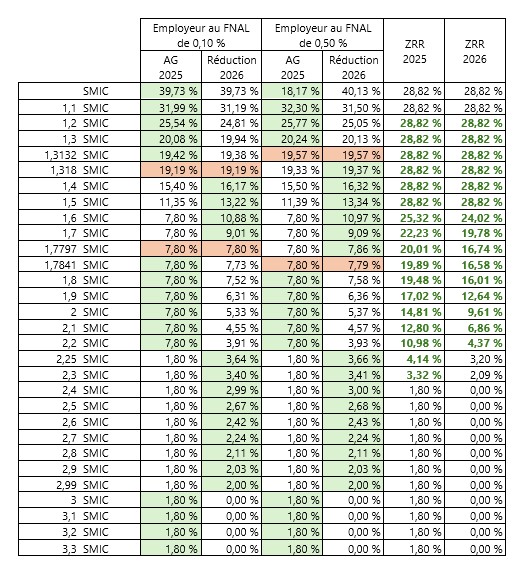

Un décret publié au Journal Officiel du 5 septembre 2025 a défini les critères et les paramètres de la réduction générale pour 2026. La limite de réduction générale est portée à 3 SMIC.

A partir du 1er janvier 2026, la nouvelle formule de calcul du coefficient de la réduction générale de cotisations patronales présente les paramètres suivants :

- – réduction maximale au niveau du SMIC ;

- – au-delà du SMIC, la réduction générale est dégressive et devient nulle au niveau de 3 SMIC, au lieu de 1.6 SMIC avant le 31 décembre 2025 ;

- – la réduction générale assure un niveau minimum d’exonération sur tout le champ des rémunérations couvertes par la réduction.

La formule de calcul garantie un seuil minimum d’exonération.

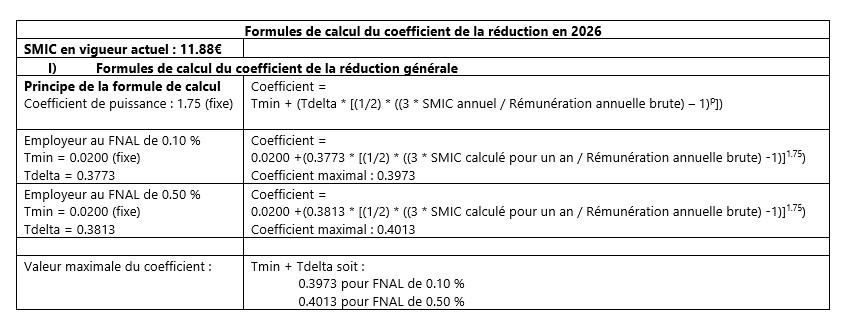

Ainsi, la nouvelle formule de calcul du coefficient de la réduction applicable à partir du 1er janvier 2026 est :

Coefficient = Tmin + (Tdelta * [(1/2) * ((3 * SMIC annuel / Rémunération annuelle brute) – 1)p])

L’objectif de la réforme est d’encourager l’augmentation des salaires modestes tout en simplifiant et unifiant les allègements de cotisations.