Je souhaite être appelé(e)

Actualités

SOCIAL : Dossier du mois – PERCO et EPARGNE TEMPS – Monétisation

Actualité Paye, Social du 3 mai 2023

Depuis la loi PACTE du 22 mai 2019 (loi n° 2019-486) complétée par le décret n° 2019-862 du 20 août 2019, de nombreuses modifications des dispositifs d’épargne salariale sont intervenus. Les nouveaux Plans d’Epargne Retraite (PER) proposés aux épargnants sont le Plan d’Epargne Retraite Individuel (PERIN), le Plan d’Epargne Retraite d’Entreprise Collectif (PERECO) et le Plan d’Epargne Retraite Obligatoire (PERO). Les anciens produits d’épargne retraite ont totalement disparus au 1er janvier 2023.

Comment ça marche ?

- Dès lors que votre société dispose d’un accord PER et en l’absence d’un Compte Epargne Temps, vous pouvez transférer jusqu’à 10 jours de repos non pris par an sur votre PER.

- Si votre société dispose d’un accord CET qui le prévoit, vous pourrez transférer vos droits acquis dans votre CET vers votre PER dans la limite de 10 jours par an.

Dans les deux cas, vous pouvez, si le règlement PER le prévoit, transférer vos RTT, vos congés payés, vos jours conventionnels et vos jours de récupération.

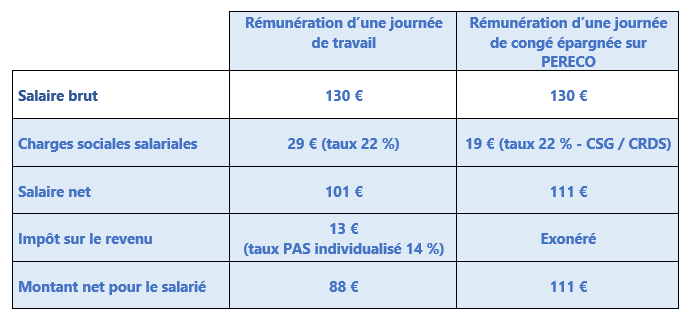

Comment sont monétisés les jours de congés ?

Les jours de congés sont convertis sous forme de complément de rémunération si le salarié a affecté des jours de congés au-delà des 5 semaines de congés annuels.

Quels sont les avantages sociaux & fiscaux ?

- Les jours transférés bénéficient, dans la limite de 10 jours par an et par bénéficiaire, d’une exonération d’impôt sur le revenu et d’une exonération des cotisations salariales de Sécurité Sociale. Les autres cotisations restant dues sont : accident de travail, Contribution Solidarité Autonome et Retraite Complémentaire Agirc-Arrco.

- L’abondement de votre entreprise (si vous en bénéficiez) est exonéré de charges sociales (hors CSG-CRDS) et d’impôt sur le revenu.

- Les plus-values et revenus de votre épargne sont exonérés d’impôt (hors prélèvements sociaux au titre des revenus des placements au taux de 17,20 %).

Comment récupérer les sommes investies dans un PER ?

L’épargnant récupérera les sommes investies au moment de son départ à la retraite, les sommes étant bloquées jusque-là.

Toutefois, il existe des cas de déblocage anticipé des sommes investies :

- décès (du salarié ou de son conjoint ou partenaire de Pacs) ;

- invalidité (du salarié, de son conjoint ou partenaire de Pacs, de ses enfants) ;

- surendettement du salarié ;

- acquisition de la résidence principale ;

- remise en état de la résidence principale à la suite d’une catastrophe naturelle ;

- expiration des droits du salarié à l’assurance chômage.

Aucun délai n’est exigé pour la demande de déblocage anticipée.

Il y a une exception pour l’achat ou la remise en état de la résidence principale, pour lesquels le délai est de 6 mois.