Je souhaite être appelé(e)

Actualités

SOCIAL – Indemnisation des frais kilométriques : quelles sont les précautions à prendre ?

Actualité Fiscal, Paye, Social du 7 mai 2019

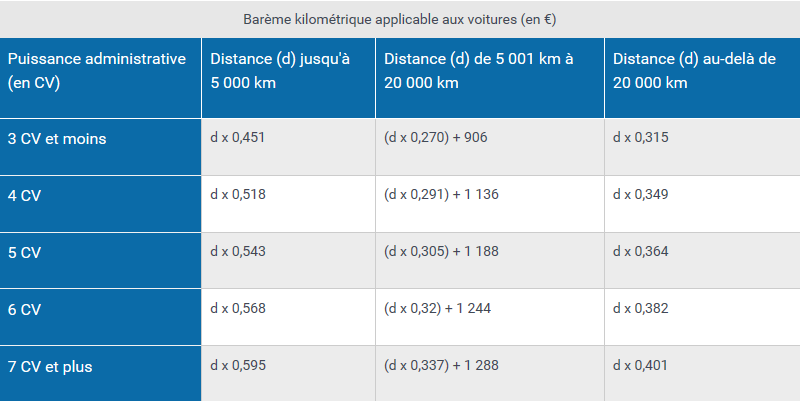

Le nouveau barème kilométrique pour les voitures a été publié le 16 mars 2019 au Journal officiel. Ce barème, qui s’applique aux dépenses effectuées en 2018, a été revalorisé pour les véhicules dont la puissance administrative est de 4 CV ou moins.

Que couvrent les indemnités kilométriques ?

Elles indemnisent la dépréciation du véhicule, les frais de réparation et d’entretien, les pneumatiques, l’assurance et les frais de carburant. Le remboursement effectué par l’entreprise au salarié qui a utilisé son véhicule personnel à des fins professionnelles, est souvent basé sur le barème d’indemnités kilométriques diffusé par l’administration fiscale.

Ainsi, le nombre de kilomètres effectué rapporté à la puissance fiscale du véhicule permet de déterminer la formule à appliquer.

Le barème diffusé par l’Administration fiscale dans le cadre de la campagne d’imposition des revenus de 2018 est applicable, sur le plan social depuis le 1er janvier 2019. Dans la limite de ce barème et sous réserve de produire les justificatifs, les remboursements sont exonérés de cotisations sociales car réputés comme étant utilisés conformément à leur objet.

Barème www.service-public.fr/particuliers/actualites/A13288

Barème www.service-public.fr/particuliers/actualites/A13288

Quelles précautions prendre ?

De nature déclarative, les remboursements de frais kilométriques font l’objet d’une attention particulière de l’Administration et font partie des principales causes de redressements.

En effet, dans le cadre d’un contrôle, l’Administration examinera, pour chaque déplacement indemnisé :

• le motif du déplacement,

• les éléments de preuve (date et heure, agenda, contact…),

• la distance parcourue,

• et le véhicule utilisé.

Il est donc important de conserver précieusement les éléments permettant de justifier les remboursements effectués et notamment :

• la copie de la carte grise du véhicule (attention, la carte grise doit être au nom du salarié ou du dirigeant remboursé, le véhicule ne peut pas être prêté),

• la justification des déplacements et/ou des visites clients.

L’administration sera, en outre, attentive aux pièces permettant de justifier le versement d’indemnités kilométriques : par exemple, les relevés de péages, les nuitées d’hôtel, les repas au restaurant… ces éléments permettant de corroborer les trajets déclarés à titre de déplacements professionnels.

A défaut de justification, les services de l’URSSAF peuvent réintégrer dans l’assiette des cotisations sociales, les indemnités kilométriques qu’elle assimilera à des rémunérations déguisées.

N’hésitez pas à contacter votre service social pour de plus amples renseignements.

Rédacteurs : groupe de travail RH ABSOLUCE